🧠 一、指数平滑的基本逻辑

用一个平滑系数 α\alphaα(0 到 1 之间)控制「对最近数据的关注程度」,越新的数据权重越大。

✅ 它的不同之处:

相较于「简单移动平均」是等权的,

指数平滑是指数递减加权,对最近的数据反应更敏感。

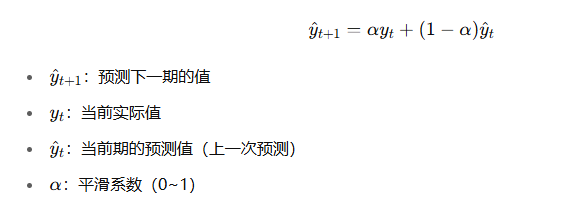

📐 二、算法公式(Simple Exponential Smoothing)

🪜 三、预测步骤(思路很简单)

设定一个平滑因子 α\alphaα(比如 0.3)

选择一个初始预测值(可以设为第一个实际值)

套用公式,一步一步往后算

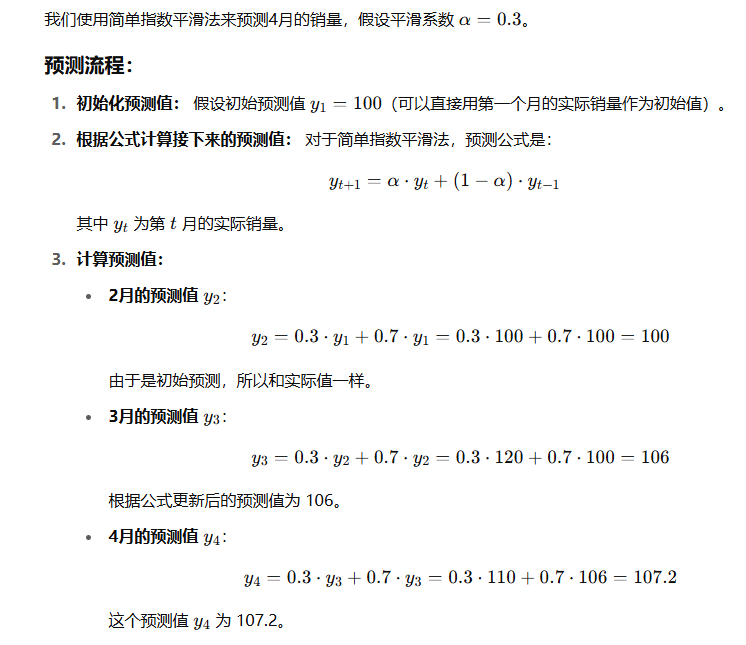

📊 四、手动举个例子(手推 3 期)

假设数据如下:

我们有过去三个月的实际销量数据,分别是:

1月:100件

2月:120件

3月:110件

评论