ARIMA模型的详细逻辑与算法解析

ARIMA(AutoRegressive Integrated Moving Average)模型是一种经典的时间序列预测模型,适用于描述和预测非平稳的时间序列数据。它将时间序列的现值与其过去的值之间的关系、误差项以及差分等多种信息结合,通过AR、I和MA三个部分进行建模。接下来,我们将深入剖析ARIMA模型的逻辑和算法。

一、模型组成部分

ARIMA模型由三个主要成分组成,分别是 自回归(AR)、差分(I) 和 移动平均(MA)。它们的组合使得ARIMA模型能够捕捉时间序列的趋势、季节性和其他特征。

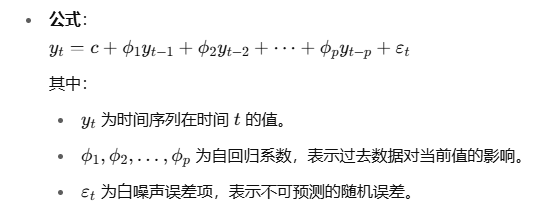

1. AR(自回归,AutoRegressive)部分

AR部分假设当前值与历史值之间存在某种线性关系。具体而言,时间序列的当前值可以通过其过去的若干值来解释。

自回归部分的作用是通过利用过去的观测值来预测当前的观测值。参数 ppp 表示利用多少期的历史数据来做预测。

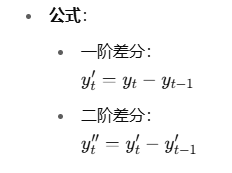

2. I(差分,Integrated)部分

差分部分用于处理非平稳的时间序列数据,即在数据中存在趋势性或季节性波动的情况下,通过差分操作使时间序列变得平稳。

通过进行差分,时间序列的趋势成分被移除,从而将非平稳时间序列转换为平稳时间序列。模型中的 ddd 表示差分的次数。

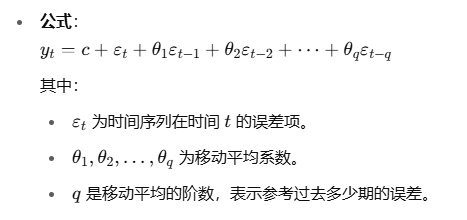

3. MA(移动平均,Moving Average)部分

MA部分用于将预测误差(残差)作为模型的一部分,以便对误差进行建模,消除短期波动。移动平均部分假设当前的预测值可以由过去的误差项来加权计算。

该部分通过对误差项建模来捕捉时间序列的随机波动,并对未来的预测进行修正。

二、ARIMA模型的整体框架

ARIMA模型的核心思想是通过结合过去的观测值(AR部分)、差分操作(I部分)和预测误差(MA部分),以获取最佳的时间序列预测结果。其建模的基本步骤可以总结如下:

差分:首先将非平稳的时间序列通过差分操作转化为平稳序列。若序列已经平稳,则跳过此步骤。

选择合适的AR和MA阶数:通过**自相关函数(ACF)和偏自相关函数(PACF)**图,分析时间序列数据中的自相关性,并选择适当的AR阶数(ppp)和MA阶数(qqq)。ACF用于选择MA阶数,PACF用于选择AR阶数。

模型拟合:使用选择好的AR、I、MA阶数拟合ARIMA模型。

残差分析:拟合后,检查模型残差(即预测值与实际值之间的差异)。如果残差接近白噪声(即没有明显的规律性),则模型拟合较好。

预测:利用拟合好的ARIMA模型进行未来数据的预测。

三、模型参数的解释

ARIMA模型的每个部分有其对应的参数,下面是每个参数的详细解释:

p(AR阶数):自回归模型的阶数,表示使用多少个过去的观测值来预测当前的值。

d(差分次数):表示时间序列经过多少次差分后变得平稳。通常,如果时间序列存在趋势性变化或季节性变化,需要进行差分。

q(MA阶数):移动平均模型的阶数,表示用多少个过去的预测误差来修正当前的预测。

四、如何选择ARIMA模型的参数

在实际应用中,选择ARIMA模型的参数(p, d, q)是非常关键的。通常,通过以下几种方法来选择这些参数:

差分次数d:通过ADF(Augmented Dickey-Fuller)检验,判断数据是否平稳。如果p值小于0.05,表明数据是平稳的。如果数据非平稳,可以通过进行差分操作来使其平稳。

AR和MA阶数p, q:通过**自相关函数(ACF)和偏自相关函数(PACF)**图,来判断AR和MA的阶数:

ACF图(自相关图)帮助判断MA阶数。若在ACF图上,某一阶自相关显著,则可以选择对应的MA阶数。

PACF图(偏自相关图)帮助判断AR阶数。若在PACF图上,某一阶偏自相关显著,则可以选择对应的AR阶数。

模型选择与验证:通过AIC(赤池信息准则)和BIC(贝叶斯信息准则)来对比不同阶数的模型拟合优度,选择AIC或BIC值最小的模型作为最终模型。

五、ARIMA模型的优缺点

优点:

简单易用:相比于复杂的机器学习模型,ARIMA具有较为简单的实现和理解过程。

强大的时间序列建模能力:能够很好地对趋势性和季节性波动进行建模,适用于大部分常见的时间序列数据。

可以进行长短期预测:通过合适的参数设置,能够进行有效的长期和短期预测。

缺点:

不适用于强非线性数据:ARIMA假设时间序列数据是线性的,不能处理强非线性的时间序列。

需要平稳数据:ARIMA模型要求时间序列数据是平稳的,这要求在使用时进行差分处理,增加了预处理的复杂度。

对异常值敏感:ARIMA模型在处理异常波动时可能会失效,必须提前去除异常值。

六、总结

ARIMA模型是一个非常有效的工具,适用于各种类型的时间序列预测任务。通过合理的差分操作、AR与MA参数的选择,可以将复杂的时间序列数据转化为可预测的模型。在实际使用时,合理选择ARIMA的参数非常关键,特别是在面对复杂的时间序列数据时,通过ACF、PACF图及AIC/BIC等指标来进行模型的选择和验证,将大大提高预测准确性。

评论